はじめに

「収入が少ない・・・」

「年収が上がらない・・・」

「もっとお金があれば・・・」

誰もが一度は思ったことがあるのではないでしょうか?

2002年に発売された「お金持ちになれる黄金の羽根の拾い方」は、2015年に改訂版が出されるほどの素晴らしい本です。

内容としては、

平均的な日本人が人生を設計する時に必要となる基礎的な情報についてまとめられています。

お金持ちが知っていた情報を知ることによって、人生を劇的に変えることができます。

この本のゴールは、「経済的な独立」=「誰にも依存せずに人生を設計できるだけの十分な資産を持つこと」です。

お金の心配をせずに、自由な人生を送れたら、ステキですよね!

今回は、「世界にひとつしかない金持ちの方程式」を紹介したいと思います。

世界にひとつしかない金持ちの方程式

金持ちの方程式

お金持ちになる方法は、1行の数式で表すことができます。

資産形成=(収入-支出)+(資産×運用利回り)

この方程式から、お金持ちになるには、3つの方法しかないことがわかります。

- 収入を増やす

- 支出を減らす

- 運用利回りを上げる

そのため、世に出ている”金持ち本”も、3つに分類されます。

- 「サラリーマン出世術」「商売に成功する方法」など、収入を増やすノウハウ

- 「節約生活」「マル得情報」など、生活水準を下げずに支出を減らすノウハウ

- 「1億円儲ける」「株で生活する」など、資産運用のノウハウ

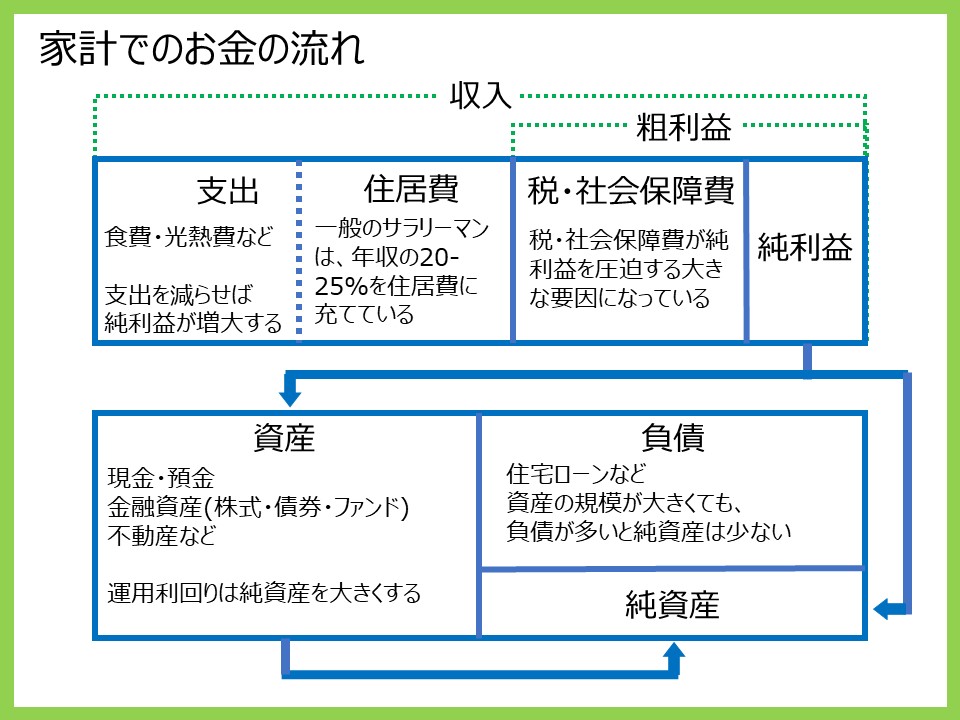

純利益の確保こそが重要である

資産形成をするには、純利益を確保することが重要です。

純利益=収入-支出

この純利益が、資産に加えられますので、キャッシュの流れを見ると、資産運用よりも純利益の方が重要です。

安定した純利益が確保できていてこそ、資産形成のスタートに立ちます。

複利の資産運用では、わずかな利回りの違いが大きな差を生む

資産運用では、複利の効果で、1%の違いが大きな差を生みます。

運用益=資産×運用利回り

運用利回りが高ければ、資産は大きくなるということは、簡単に理解できると思います。

利回りは、複利で増えていきますので、最初はほんのわずかな利回りの違いでも、最終的には大きな差になります。

例えば、1000万円の元本を10年間運用した場合、年利1%で、1100万円になります。

それに対し、年利5%で運用すると、1600万円になります。

ちなみに、現在の低金利0.001%で運用しても、10年間の運用利回りはなんと1000円です。

※三菱UFJ銀行の普通預金では、金利は0.001%です。(2020年7月現在)

また、運用年数が増えれば、金利の違いがさらに大きな違いを生みます。

そのため、資産運用は早く始めれば有利になります。

十分な元金がなければ運用しても意味がない

資産運用をする場合、元金の大きさが大切になります。

例えば、100万円を運用するのも、1億円を運用するのも、手間は大して変わりませんが、

年利10%の利回りの場合、元金100万円では10万円の利益ですが、元金1億円では1000万円の利益となります。

しかし、元金の少ないうちでも投資することで、学習することができます。

人はリタイアした後、資産の運用益からキャッシュを手に入れるしかないため、金融市場について知識を付けることが大切になります。

収入を増やす確実な方法は働き手を増やすこと

資産形成において、収入の与える影響は計り知れません。

共働きにしたり、親子や兄弟でも家族の中の労働人口を増やすことで、人数に比例して家計の収入は増えます。

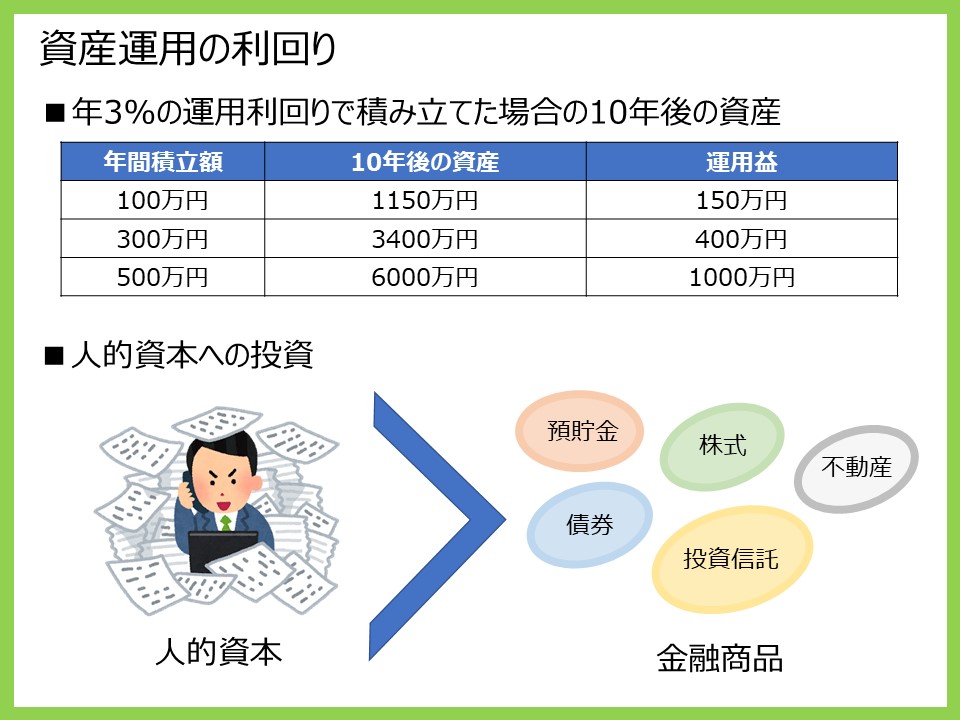

子どものいるサラリーマン家庭では、どんなに頑張っても毎年100万円を積み立てるのが精一杯と思います。

この毎年100万円を、年利3%で運用すれば、10年で1150万円になります。

ところが、妻が仕事を始めて年300万円積み立てることができれば、資産は10年で約3400万円に増えます。

さらに、どちらかが出世して年に500万円積み立てることができるようになれば、10年で約6000万円の資産ができ、ほぼ経済的独立を達成することができます。

世界一住居費の高い国で一人暮らしをしたり、世界一人件費の高い社会で専業主婦を養うことは、究極なぜいたくです。

ぜいたくをするのは個人の自由ですが、ぜいたくは資産形成と相容れないことは覚えておきましょう。

他人への投資と自分への投資を天秤にかけよう

一般に投資というと、自分の資産を株式や債券などの金融商品の購入に充てることです。

金融商品を購入することで、投資した先の会社の経営者や労働者が、あなたに代わって稼いでくれ、配当金などで利益を得ることを期待しているからです。

しかし、失敗しても文句は言えません。

それに対して、

最大の資産は自分自身の能力だ

という、考え方があります。

年収500万円とすると、金利1%として、資産運用で500万円の利益をえるためには、5億円の元本が必要です。

つまり、あなたの能力を一種の株式と考えると、その価値は5億円ということになります。

この巨額の資産からすれば、数百万の金融資産ではなく、まずは5億円の資産を10億円、20億円へと増やしていくことが重要です

資産運用の初期においては、金融資産に投資するよりも、人的資本に投資した方が合理的です。

なぜなら、他人はあなたのために働きませんが、あなたはあなた自身のために真剣に働くからです。

サラリーマンが金持ちになる方法は3つある

サラリーマンが金持ちになるのが難しい理由は、税・社会保険料コストが大きいことが要因です。

年収1000万円のサラリーマンでは、実質税負担は250万円になります。

それでもサラリーマンが金持ちになる方法がないわけではありません。

サラリーマンが金持ちになる方法は3つあります。

ひとつは、年収を上げることで、これが王道です。

厳しい道のりですが、年収を夢の3000万円になったとすると、実質税負担率は40%程度なので約1200万円を国に納めますが、可処分所得として1800万円残ります。

これを10年続けられれば、1億円の資産をつくれます。

もうひとつは、ベンチャー企業に就職して、自社株を購入したり、ストックオプションを取得して、その会社が上場して、株価が大きく上がれば、億万長者になることも夢ではありません。

ただし、ベンチャー企業が億万長者になる機会を社員に与えるのは、それ以外に社員をひきつけれる魅力がないという事でもあります。

創業したばかりの会社では、社員の給料は低く、事業が成功する保証もありません。

最後のひとつは、仕事を発注した業者からキックバックを受取ることです。

違法行為に該当することもありますが、業界によってはキックバックが慣例となっている業界もあります。

ただし、やりすぎると塀の内側に落ちることになるので注意が必要です。

確実に金持ちになる方法は支出を減らすこと

年収1000万円を超えるエリートサラリーマンに誰もがなれるわけでもなく、自分に投資しても大半はムダになっている現実もあります。

そのような場合、支出を減らすことが解決策となります。

アメリカの裕福層は金持ちのほとんどは質素な生活をしています。

“金持ちはケチだ”とよく言われますが、これは理論が逆で”ケチだからこそ、金持ちになれた“のです。

家計のリストラは住宅コストと生命保険から

支出を減らす上で、支出の大きい部分から手を付けることが大切です。

日本の家計の場合、最大のコストは住居費です。

たいていの人は、年収の20-25%を住宅ローンの支払いや家賃に充てています。

年収500万円のサラリーマンの平均的な住居費は年100-120万円ですので、これを減額することができれば、キャッシュフローは劇的に改善します。

また、生命保険ほど効率の悪い金融商品はないため、生命保険の利用は最低限にとどめるべきです。

ほとんどの人は、生命保険の大半を解約してしまっても何の問題もありません。

投資コストに気づかない人は金持ちになれない

株式売買も不動産の購入も、証券会社や不動産業者などのブローカーに支払う手数料が必要になります。

手数料は投資のコストですので、安ければ安いに越したことはありません。

高い手数料を払っても、株価が上がるわけではないからです。

投資のコストに気づかない人は、ブローカーにお金を寄付しているのと同じなため、大きな資産をつくれるようにはなりません。

最速の資産形成法は税金を払わないことである

最も早く確実に金持ちになる方法は、自営業者になって所得に対して税金を払わないことです。

サラリーマンの場合、1000万円の収入があっても、税・社会保障費を引かれた手取りは700万円程度です。

それに対して、自営業者の場合、1000万円の収入があれば、合法的にほぼ全額を可処分所得にすることが可能です。

そのため、生活費を400万円とすると、サラリーマンの貯蓄額は300万円、自営業者の貯蓄額は600万円となります。

このように、税金を払わない効果には、圧倒的な効果があります。

うまくビジネスが軌道に乗ってキャッシュが回り始めれば、税コストのかからないので急速に金持ちになっていきます。

まとめ

お金持ちになるためには、法則を知って、その通りに行うことが大切です

知っていることもあれば、初めて知ったこともあるのではないでしょうか?

このような情報を初めて知ると、目からウロコが落ちた気分になりますよね!

このような情報を知ることが、お金持ちへの第一歩だと思いますので、さらにいろいろと情報を得て、お金持ちへとステップアップしましょう。

次回は、「お金持ちになれる黄金の羽根の拾い方」の「資産運用についてのよくある誤解」を紹介したいと思います。

コメント