はじめに

「収入が少ない・・・」

「年収が上がらない・・・」

「もっとお金があれば・・・」

誰もが一度は思ったことがあるのではないでしょうか?

2002年に発売された「お金持ちになれる黄金の羽根の拾い方」は、2015年に改訂版が出されるほどの素晴らしい本です。

内容としては、

平均的な日本人が人生を設計する時に必要となる基礎的な情報についてまとめられています。

お金持ちが知っていた情報を知ることによって、人生を劇的に変えることができます。

この本のゴールは、「経済的な独立」=「誰にも依存せずに人生を設計できるだけの十分な資産を持つこと」です。

お金の心配をせずに、自由な人生を送れたら、ステキですよね!

今回は、「資産運用についてのよくある誤解」を紹介したいと思います。

資産運用についてのよくある誤解

投資をしないのが最高の投資である

日本の地価の参考サイト:

https://www.mlit.go.jp/totikensangyo/totikensangyo_tk5_000139.html

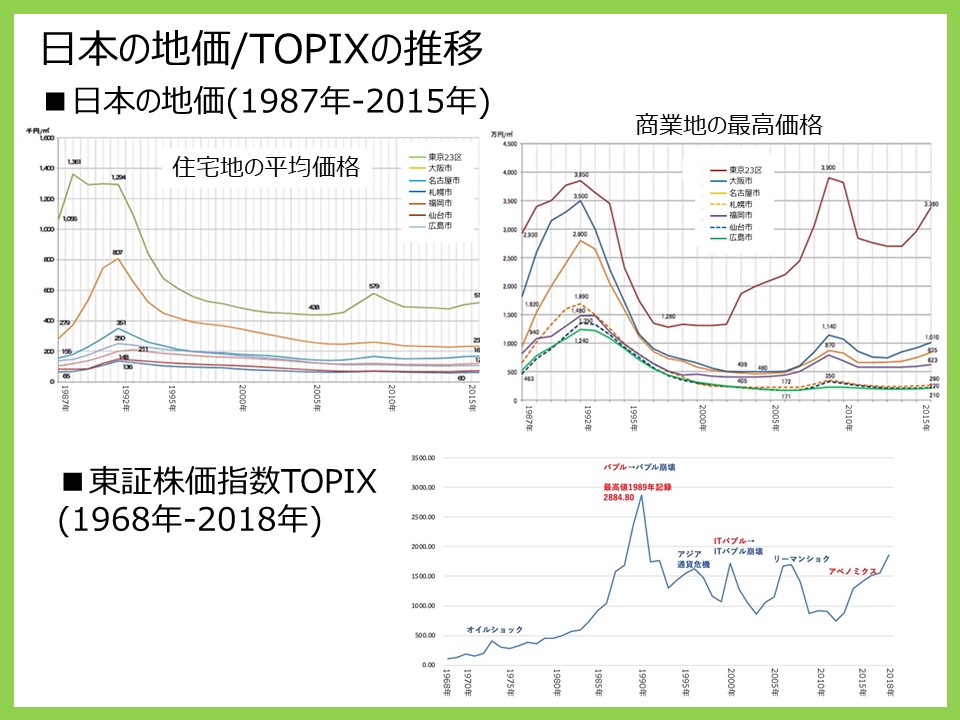

日本の地価の動向をみると、東京などの三大都市圏の商業地は、2002年には7割も下落してしまいました。

バブル当時に10億円で売られていた商業ビルが、現在では3億円でも買い手が付きません。

住宅地も、半値まで値下がりしてしまいました。

かつては5000万円で販売されていたマンションが、2000万円台で売られています。

また、東証株価指数(TOPIX)の動向をみると、一時は3000ポイント目前まで上昇した株価も、2002年には結局三分の一以下に下落してしまいました。

不動産や株価が下落したことで、相対的に現金の価値が上昇しました。

つまり、バブル崩壊後の10年では、何の投資もせずに現金を持っていた人が、もっとも成功した投資家になりました。

バブル崩壊で日本人は豊かになった

バブル崩壊から、平成大不況が続きました。

企業の収益は悪化し、財政赤字は拡大しています。

しかし、個人は豊かになっています。

企業の収益が悪化すれば、株価が下落するため、投資家は損失を被ります。

しかし、業績が悪化しても賃金はそう簡単に下げられないため、従業員は損失があまりありません。

そのため、バブル崩壊後に国家や企業の富が個人に流出していきました。

その後、企業は人件費を世界水準まで下げようとしています。

同じパソコンを1台作るのに、競争相手の10倍もの賃金を払っていたのでは、勝負にならないからです。

そのため、年収200万円以下の低所得層が急速に拡大していくと予想されています。

日本人は大きなリスクを取ってきた

日本人はリスクを取らないとよく言われますが、これも大きな間違いです。

1971年から、20年間で日本の地価は一貫して上昇を続け、5倍から8倍に値上がりしました。

地価が上昇する土地神話を背景に、戦後一貫して、日本人は不動産にハイリスクな投資を行なってきました。

不動産は、住宅ローンによるレバレッジができます。

レバレッジとは、借金によって運用効率を高めるハイリスク・ハイリターンの投資戦略です。

不動産は、20%の頭金で不動産を取得することができ、不動産投資に5倍のレバレッジをかければ、資産価値が8倍に上昇することで、投資元本は40倍に膨らみます。

戦後の日本人は、意識するしないに関わらず、大きなリスクを取って不動産投資をしたからこそ、世界有数の豊かさを獲得できました。

しかし、バブル崩壊後の急速な地価下落で、5倍のレバレッジをかけたことで、5倍のスピードで元本を失ってしまいました。

例えば、1000万円の頭金で5000万円の家を購入し、資産価値が2500万円まで下がった場合、1500万円の赤字となります。

ふつうのサラリーマンが、こんな大きな損失を返済は厳しく、自己破産した方がずっとマシという状況になってしまいました。

住宅ローン破産者は、日本人が大きなリスクを取って不動産に投資した結果です。

不動産を買ったら、資産運用はそこで終わり

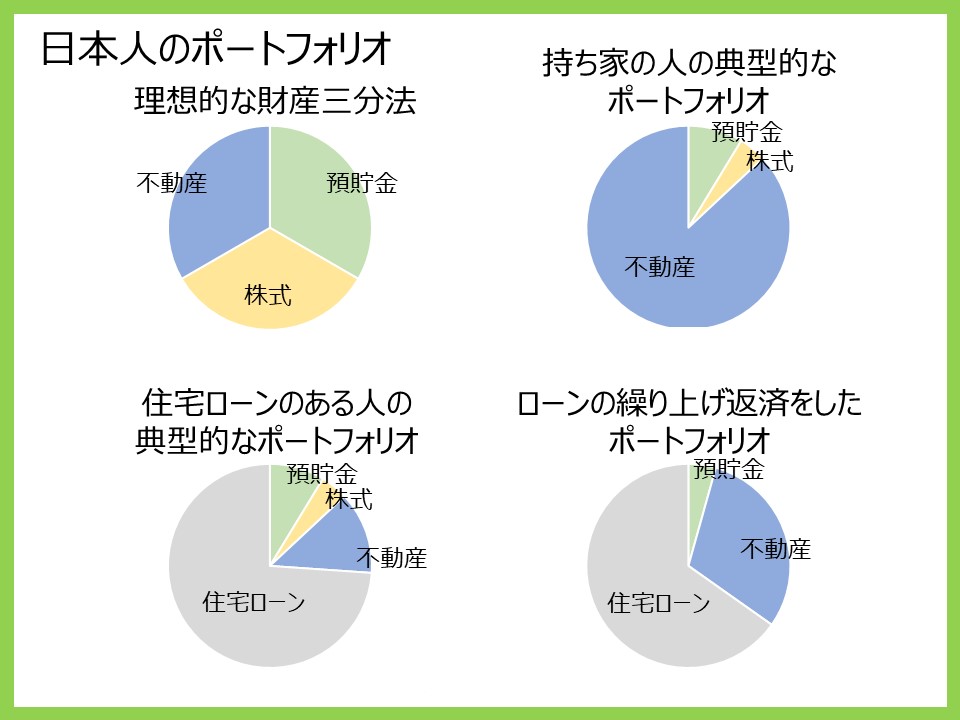

資産運用について述べた本は、「財産三分法」が紹介されています。

投資対象を分散させて、預貯金・株式・不動産に三等分するという方法です。

しかし、「財産三分法」を実践しようと思うと、3000万円の家を買うのに、9000万円の資産が必要になります。

3000万円の不動産を購入した人はたくさんいますが、1憶円の資産を持っている人は限られています。

そのため、不動産を購入した人は、ポートフォリオで不動産の比率が大きくなってしまいます。(持ち家の人の典型的なポートフォリオ)

これでは、不動産にリスクが大きく偏ってしまいます。

さらに、不動産購入代金の大半は、住宅ローンで賄われています。

その結果、資産全体の大半が住宅ローンになり、投資の成否は完全に不動産価格と運命を共にしてしまいます。(住宅ローンのある人の典型的なポートフォリオ)

また、大多数のフィナンシャル・プランナーは、住宅ローンの繰り上げ返済を勧めます。

ローン金利3%の場合、繰り上げ返済によって、3%で資産運用するのと同じ効果が得られるからです。

しかし、そうするとポートフォリオのほとんどが不動産資産になってしまい、リスクはさらに偏ってしまいます。(ローンの繰り上げ返済をしたポートフォリオ)

長期投資が成功するとは限らない

日本の専門家は、「長期投資は素晴らしい」と言っています。

確かに、TOPIXは、1968年から2002年までで、9倍に上昇しています。

68年当時の物価は、2002年の物価の半分ですから、インフレ率を考慮しても、資産は約5倍になったことになります。

しかし、その後、株価は三分の一程度まで下落しています。

日本の専門家が長期投資を勧める理由は、アメリカで大きな発展をした長期投資理論を、勧めているに過ぎません。

アメリカの長期投資を勧める投資理論も、ニューヨーク・ダウから導き出された一種の経験則です。

もちろん、人類が貨幣を発明して以来、何度かの大きな停滞はあったものの、経済規模は一貫して拡大してきているため、百年単位で長期投資すれば、投資家に確実な富をもたらすことができます。

資産運用の専門家は資産運用理論を無視している

現代ポートフォリオ理論の本質は、「株価は無意味に変動しており、未来を正確に予測するのは原理的に不可能である」というものです。

その理論のもとに、複数の株を組み合わせた方が、同じリスクでより高いリターンが期待できると数学的に証明されました。

ここから、「タマゴはひとつの籠に盛るな」という格言が生まれました。

しかし、同じ統計学の手法を使って、「もっとも効率的なポートフォリオは市場全体に投資することである」と発見しました。

「市場全体に投資する」とは、TOPIXやS&P500のような市場全体の動きに連動するインデックスファンドに投資しなさいということです。

「市場全体に投資する」発見は、個別株投資や投資信託を勧めたい証券会社にとって非常に都合の悪いものでした。

そのため、証券業界は、顧客に金融商品を売りつけるのに都合のいいところだけを取り出し、それ以外は無視しています。

経済学者の予測は当たらない

経済学者の将来予測はまったく当たりません。

経済予測の特徴は9つにまとめられます。

- 経済学者の予測能力を平均すると、当て推量とほぼ同じである

- 経済予測の精度が、過去30年間に向上しているという保証はない

- 経済予測の精度は、予測対象期間が先になるほど低い

- 先進技術を取り入れても、経済予測の精度は上がらない

- つねに予測成績が上位の経済学派はない

- つねに予測成績が上位の予測機関はない

- 特定の経済指標について、つねに高い予測能力を実証している予測機関はない

- 予測の平均をとっても精度はあまり上がらない

- 予測は経済学者の心理的な性向によって影響される場合がある

つまり、景気の動向を経済専門家に聞いても無駄だということです。

経済予測でわかっていることは、2つです。

「今日が良ければ明日も多分いい日だし、今日が悪ければ明日はたぶんもっと悪い」というポジティブ・フィードバックが働いていることが、1つ。

そして、ポジティブ・フィードバックは、どこかのタイミングで反転することの2つです。

適正株価は誰にもわからない

株式投資では、ファンダメンタルズ分析とテクニカル分析の2つの分析方法があります。

ファンダメンタルズ分析とは、財務諸表まどから企業の利益を予測し、株価の価値を理論的に計測するという手法です。

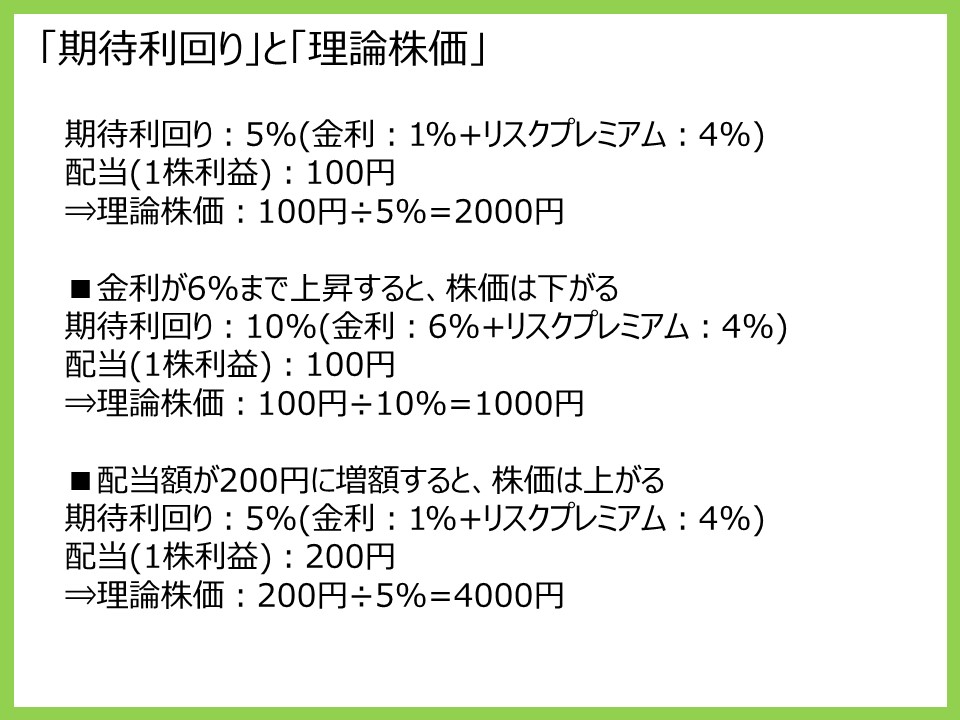

計算方法は簡単で、配当額を期待利回りで割るだけです。

理論株価=配当(1株利益)÷期待利回り

例えば、市場金利(10年の日本国債の長期金利)が1%で、株式投資のリスクが4%とすると、期待利回りは5%となります。

意味することは、「国債を買えば無リスクで1%の資産運用ができるのだから、損するかもしれない株式投資は、最低でも5%ぐらいのもうけがないとやってられない」ということです。

この4%分を、「リスクを取ることに対する報酬」の意味で、「リスクプレミアム」と言います。

株式投資の期待利回り=無リスク金利+リスクプレミアム

株式投資の期待利回りが5%で毎年の配当(1株利益)が100円とすると、この株券の理論株価は2000円になります(100円÷5%)。

金利が6%まで上昇すると期待利回りは10%(金利6%+リスクプレミアム4%)で、理論株価は1000円に下がります(100円÷10%)。

業績が向上し、配当額が200円に増額されるなら、理論株価は4000円です(200円÷5%)。

つまり、金利が上昇すると株価が下がり、業績が良くなると株価は上がります。

実際の利回りは、予測1株利益を株価で割って得られます。

株式利回り=予測1株利益÷株価

これが「株式利回り」で、その企業の来季の予測1株利益が100円、株価が2000円とすると、5%になります(100円÷2000円)。

国債の利回り(1%)と株式利回り(5%)を比較して、リスクを取って投資する価値があるか判断します。

株価を1株当たりの予測利益で割って得られるのが、PERです。

PERとは、Price Earning Ratioの略で、株価収益倍率=株式利回りの逆数で、最初の投資を回収するまでにかかる年数の指標となります。

PER=株価÷予測1株利益

このような指標を参考にしながら、株価の価格が決まっていきます。

しかし、企業の利益は、経済環境の変化や経営者の力量によって、大きく変化します。

例えば、ヒット商品が出て大儲けしたり、大きな不祥事を起こして消滅することもあります。

株式アナリストは、財務諸表を分析して、導き出した理論株価に対して、市場価格が割安だと「買い推奨」を出します。

ただし、企業は粉飾決算で財務諸表を粉飾していたり、営業上の理由から社内で「くず」と呼ばれていた株式を「買い推奨」にしていたりしました。

未来のことはだれにもわからないため、予測を事前に指摘される恐れはありませんし、結果として予測が外れたとしても、ほかのアナリストも同じように当たらないため、問題になりませんでした。

こうした仕組みから、適正株価は誰にもわかりません。

チャートで未来は予測できない

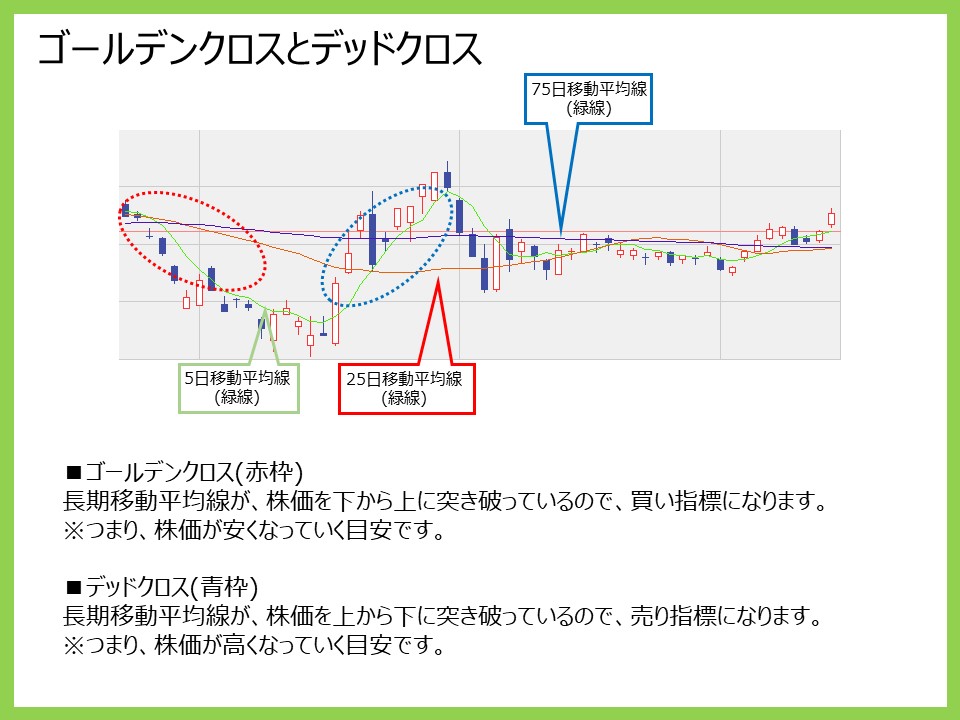

テクニカル分析は、財務諸表などを顧みず、ただチャートの動きのみによって将来の株価を予測する投資手法です。

もっとも有名なテクニカル分析に、ゴールデンクロスとデッドクロスがあります。

長期移動平均線が株価を下から上に突き破った点がゴールデンクロス(買い指標)で、逆に上から下に突き抜けるとデッドクロス(売り指標)になります。

アメリカでは、ありとあらゆるテクニカル指標がコンピュータで解析されてきました。

その結果、テクニカル分析に従って売買を繰り返すよりも、たんに株を買って保有するだけの長期投資の方が有利だということが証明されています。

手数料分だけ、確実に長期投資に負けてしまうからです。

短期投資は最高のギャンブルである

投資とは、「長期的に見れば、資本主義と市場経済のもとで、企業の利益はインフレ率以上に拡大する」との見通しの下に資金を投じることです。

しかし、投資期間が短すぎると、現物・信用、ロング・ショートを問わず、すべての株式取引は投資ではなくなります。

短期で見れば、株価が上がるか下がるかの確率は1対1で、これはコイン投げや丁半博打と同じです。

日本の「公営ギャンブル」は、国や自治体が法外なテラ銭を取って博打を開帳します。

宝くじは、購入代金の半分を買った途端に国に持っていかれ、サッカーくじのtotoも同様です。

競馬・競輪・競艇・オートレースは、胴元の取り分が25%で、100万円を投じた瞬間に掛け金が75万円に減ってしまう悪質なゲームです。

ギャンブルで胴元の取り分が少ないのがパチンコで、参加コストは3%前後と言われています。

そのため、競馬で食べていける人はいませんが、パチンコで生活している人がいます。

そのパチンコよりもはるかに勝率の高いギャンブルが、株とバカラです。

バカラは、手数料コストが0.5%と圧倒的に低いためです。

また、株式売買も、手数料自由化によって、ネット証券を使えば、往復0.5%程度まで下がっています。

そのうえ、証拠金の3倍まで投資できる信用取引や、10倍までポジションの持てる先物取引を使って投資にレバレッジをかけ、資金効率を上げることも可能です。

株式投資は、「みんなが美人と思う候補に投票する美人投票」にたとえられますが、これは株式投資の心理的側面を指摘した比喩です。

短期的な株式トレードは、まさに心理ゲームそのものです。

ただし、ギャンブルは娯楽ですから、それに基づいて人生を設計することは避けた方が賢明です。

まとめ

お金持ちになるためには、法則を知って、その通りに行うことが大切です

知っていることもあれば、初めて知ったこともあるのではないでしょうか?

このような情報を初めて知ると、目からウロコが落ちた気分になりますよね!

資産運用にはリスクがありますが、資本主義ではリスクを取るとリターンが大きくなりますね。

ただ、リスクを取りすぎると、ギャンブル要素が大きくなりますので、バランスが大切です。

次回は、「お金持ちになれる黄金の羽根の拾い方」の「人生の大きな買い物」を紹介したいと思います。

コメント